上半年净利增长6到9成双良节能双轮驱动构筑护城河!

作者:乐鱼app官网下载官方版 发布日期: 2024-04-29

日前双良节能发布业绩预告,预计上半年净利润5.8亿元-6.8亿元,同比增长64.15%-92.45%。

公司表示:节能节水业务加快速度进行发展,在光伏新能源领域的相关业务开展顺利,光伏设备和单晶硅棒/硅片收入持续增长,推动经营业绩提升。

随着碳达峰碳中和政策体系的建立和逐渐完备,节能节水行业作为助力碳达峰碳中和目标实现的有力抓手,迎来了发展的新“春天”。

双良节能始于溴化锂核心制冷机业务,至今已深耕节能节水行业长达40余年,其销售网络遍布全球,并在工业领域占据溴冷机市场占有率首位。

2023年4月,国家能源局强调了火电在保证新型电力系统稳定,完善合理电源结构方面的及其重要的作用,将重启火电应对新能源日内供需错配。

得益于国内火电项目复苏,公司空冷业务有望迎来快速地发展。目前国内空冷行业主要由双良节能、哈空调、首航高科等企业主导。作为少数能制造GW级机组空冷系统的企业之一,公司在设计、制造技术上具备一马当先的优势。2020-2022年期间,公司空冷器在火电和煤化工领域的市场占有率保持在第一位,未来公司有望在火电复苏浪潮下率先受益。

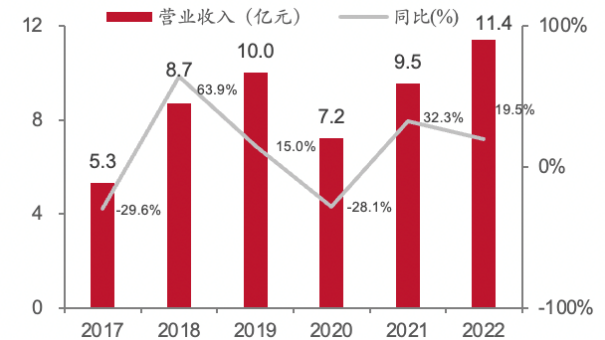

数据上看,2022年公司节能节水系统业务实现盈利收入27.37亿元,同比+7%,营收占比为18.91%。2017-2022年营收CAGR高达16.60%。据了解,目前公司下游客户稳定,手中签订订单充沛,节能节水业务业绩将继续稳定增长。

此外,双良节能在多晶硅还原炉领域的业绩也再创新高。2020-2022年,公司还原炉在国内的市占率维持在65%以上,稳居国内第一。

随着硅料厂商持续扩产,还原炉需求继续呈现持续爆发势头。仅今年一季度,公司就新签订单10.8亿元。而在刚刚过去的6月末,再次中标2.67亿元多晶硅还原炉订单。由于还原炉业务产业链爬坡周期较长,供需缺口的持续存在将为还原炉业务创造稳定市场空间。

华创证券预计2023年公司还原炉业务整体将实现盈利收入40亿元左右,同比增长高达38%。同时还原炉毛利率过去几年持续维持在30%以上的较高水平,接下来随着硅料扩产,毛利率将有望继续提高。

光伏装机高增的背景下,高纯石英砂慢慢的出现供应不足的情况,而由于高纯石英砂供应依赖进口,国产替代进展缓慢,且扩产周期长达1.5年左右,所以预计2023-2024年,高纯石英砂供应将持续偏紧。

因高纯石英砂紧缺,石英坩埚价格也迎来持续上涨,石英坩埚是单晶炉内用于装放高温硅熔液的器皿,石英坩埚一次或几次加热拉晶完成后即报废,需要购置新的石英坩埚用于下次拉晶,因此是单晶硅片生产的全部过程中的重要耗材,对硅片环节产生重要影响。

且目前业内一致认为石英砂价格还有进一步上涨趋势,硅片生产依旧“一埚难求”,或进一步影响硅片产能释放。

所以,保障石英砂坩埚供应链成为硅片企业间竞争的关键。而双良节能发挥战略眼光,早早便与尤尼明、TQC等公司签订长单锁定高纯石英砂供应,在石英砂资源上有充足保障。

而硅料环节由于产能扩张周期较长(1.5-2年),当有超预期需求来临时,较容易造成阶段性供需错配,导致硅料价格大大上升。

为保障硅料稳定供应,公司陆续与新特能源、亚洲硅业、通威股份、东方希望等硅料生产商签订采购合同提前锁定了95.7万吨的硅料。

双良节能通过提前锁定石英砂坩埚+硅料的供给,不仅保障了硅片产量及订单的交付,也将推动硅片生产降本增益。市场预计2023年公司硅片出货在35GW左右,随着产能爬坡规模效应显现,盈利能力持续改善,公司硅片业务有望实现量利齐升。

二季度以来硅料价格持续下降,刺激下游装机量,使光伏发电成本进一步下降,作为硅料的下游环节,下游装机量的上升也会刺激硅片出货量上涨。。

双良节能作为光伏硅片主要厂商之一,截至2022年底,公司实际产能达到40GW,此外,公司产能还在进一步扩张中,公司三期50GW单晶硅项目正在火热建设中,预计建成后公司整体硅片产能将达到100GW,处于行业前列。

2022年公司硅片业务实现盈利收入86.05亿元,占总营收比例达到59.4%,毛利率为7.86%,同比提升19.9%,后续随着规模效应的进一步体现以及下游装机量的上升,硅片业务盈利能力将在下半年得到提升。

订单方面,公司已和通威、爱旭、润阳、天合光能等多家下游电池厂商建立合作并签订销售长单,预计2023年长单销量约40-50GW,由于硅片长单锁量不锁价,下游硅片价格的逐步回升,叠加充足的订单将为下半年业绩打下了坚定基础。

总之,双良节能凭借优质产能、节能节水技术打开的降本空间、还原炉的技术优势、原材料的供应管理能力等形成了“节能节水-还原炉-硅料-硅片”的互利共赢产业链,将继续在新能源这条赛道上稳步前行。

两手都要抓,两手都要硬。在“双碳”理念不断深入人心,新能源产业日趋成熟的大环境下,双良节能以“节能节水”和“新能源”业务构建起“双轮驱动”的发展框架,其前瞻性的产业布局正为它带来丰厚的回报。

证券之星估值分析提示首航高科盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示哈空调盈利能力比较差,未来营收成长性较差。综合基本面各维度看,股价偏高。更多

证券之星估值分析提示通威股份盈利能力优秀,未来营收成长性一般。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示双良节能盈利能力良好,未来营收成长性较差。综合基本面各维度看,股价偏低。更多

证券之星估值分析提示中泰证券盈利能力平平,未来营收成长性良好。综合基本面各维度看,股价合理。更多

证券之星估值分析提示天合光能盈利能力良好,未来营收成长性良好。综合基本面各维度看,股价偏低。更多

以上内容与证券之星立场无关。证券之星发布此内容的目的是传播更多详细的信息,证券之星对其观点、判断保持中立,不保证该内容(包括但不限于文字、数据及图表)全部或者部分内容的准确性、真实性、完整性、有效性、及时性、原创性等。相关联的内容不对各位读者构成任何投资建议,据此操作,风险自担。股市有风险,投资需谨慎。如对该内容存在异议,或发现违法及不良信息,请发送邮件至,我们将安排核实处理。